Dall’idea all’impresa – Executive Summary e Conto Economico (7/15)

Condividi

I cambiamenti sempre più veloci del contesto in cui operano le imprese rendono opportuno per ciascun operatore economico effettuare un “tagliando”, ossia una valutazione, ed un eventuale ripensamento, dell’impostazione, dell’organizzazione e della gestione dell’attività imprenditoriale.

Questa serie di articoli su come fare impresa in un mondo più difficile e competitivo rappresenta la naturale evoluzione della Bussola “Dall’Idea all’Impresa”, pubblicata qualche anno fa e, proprio come la Bussola, è dedicata a chi è già imprenditore e vuole ripensare la propria attività, a chi lo vuole diventare, e a chi lo diventerà, magari come conseguenza di un passaggio generazionale dell’attività di famiglia.

In questo settimo articolo esamineremo in modo più approfondito l’Executive Summary e il conto economico previsionale, le due più importanti componenti qualitativa e quantitativa del BP, per poi passare a fornire qualche indicazione sul contenuto del Bilancio di esercizio, che dovrà essere predisposto dopo il primo anno di attività.

Executive Summary e contenuti non economico – finanziari del BP (parti 1-6)

Nel precedente articolo sono state elencate le tipiche parti di un Business Plan (BP), ovviamente nella sua versione semplificata, che è quella adatta per imprese di piccole dimensioni.

In questo paragrafo si esaminerà l’Executive summary, la sezione più importante del BP, mentre nel paragrafo successivo si esaminerà la prima (e più importante) componente quantitativa del BP, ossia il Conto economico previsionale, rinviando al prossimo articolo (8°) per gli altri 4 prospetti numerici del BP.

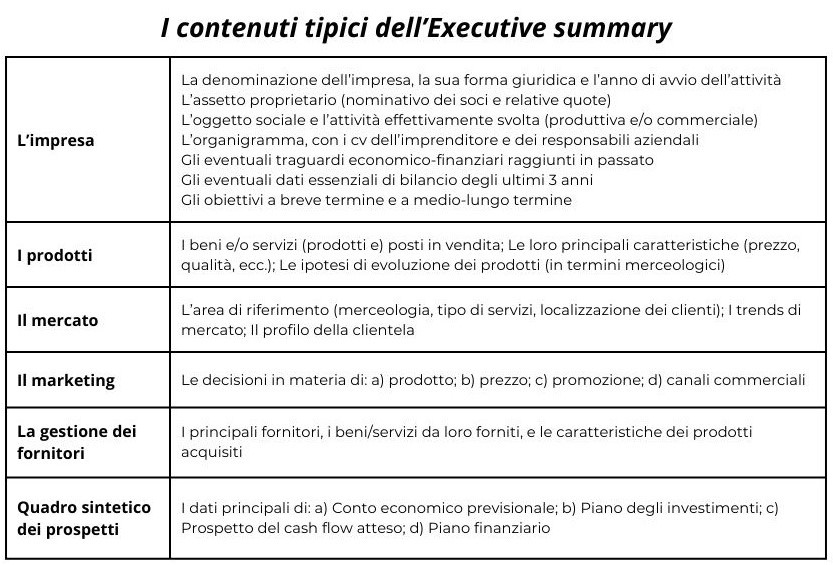

1) Executive summary: è la sezione più importante del BP, perché fornisce un quadro complessivo della situazione, attuale e prospettica, ed anche perché essa è la parte sicuramente letta del BP. E’ il caso di ricordare che su questa prima parte si basa la valutazione complessiva del BP. In termini dimensionali, l’Executive summary dovrebbe avere una lunghezza compresa fra 2 e 5 pagine, e riportare in modo chiaro e conciso le informazioni di maggiore rilievo sull’impresa e sui contenuti del BP.

Ecco un esempio di possibili contenuti di un Executive summary:

Per le parti successive:

2) L’organizzazione dell’impresa: si rimanda alla sezione La struttura del BP dell’articolo 6 e alla tabella precedente relativamente alla voce “Impresa”;

3) La descrizione dell’attività svolta: si rimanda alla sezione La struttura del BP dell’articolo 6;

4) La descrizione del mercato a cui ci si rivolge: oltre a quanto indicato nella sezione La struttura del BP dell’articolo 6 e alla tabella precedente relativamente alla voce “Mercato”, per attività di respiro almeno nazionale sarebbe bene inserire la descrizione dei mercati di riferimento in cui si intende operare, partendo dall’abstract gratuito della ricerca di mercato realizzata da Euromonitor (www.euromonitor.com)[1]

5) La descrizione del processo produttivo: si rimanda alla sezione La struttura del BP dell’articolo 6;

6) La descrizione del marketing plan: sarà trattato in dettaglio negli articoli 9 e 10.

Il Conto economico previsionale

Questa parte del BP elenca i costi e i ricavi attesi.

Sottraendo da questi ultimi i primi, si può avere anche un’idea del margine di guadagno lordo che l’impresa può ottenere dalla gestione condotta con le modalità descritte nelle parti precedenti del BP.

Il principale output del Conto economico previsionale dovrebbe essere il guadagno generato dall’attività imprenditoriale, al lordo degli oneri finanziari (derivanti dai prestiti) e dalle imposte (Ebit – Earnings before interest and taxes), che si ottiene sottraendo dal fatturato, il costo dei prodotti ed i costi operativi.

I costi e i ricavi dovrebbero essere riferiti almeno al prossimo anno, meglio se ai prossimi 3 anni, in quanto è evidente che in una prima fase i costi saranno superiori ai ricavi, mentre successivamente, se tutto procede come previsto, i ricavi dovrebbero diventare superiori ai costi.

Va però considerato che se i costi possono essere stimati con un certo grado di precisione, molto più difficile è prevedere con sicurezza i ricavi. Infatti i ricavi dipendono da molte variabili, tra cui:

- il numero di acquirenti, che a sua volta dipenderà da:

- la propensione della potenziale clientela ad acquistare il proprio prodotto;

- il comportamento dei concorrenti;

- l’andamento dell’economia e del mercato di riferimento;

- la quantità del prodotto che ciascun cliente comprerà in media, che a sua volta dipende da vari fattori, quali:

- la capacità di acquisto dei clienti, che può variare nel tempo;

- l’importanza relativa del bisogno, che determina il consumo del prodotto, che può variare anche essa nel corso del tempo;

- il prezzo del prodotto, che a sua volta potrebbe essere modificato in relazione alla situazione del mercato.

Anche se è ovvio, non deve sfuggire che il prezzo del prodotto, destinato agli acquirenti che sono persone fisiche (cioè, consumatori), comprende l’imposta sul valore aggiunto (Iva). Quindi il prezzo di vendita non andrà a far parte completamente dei ricavi, bensì solo la parte depurata dall’aliquota Iva.

E’ noto, invece, che il prezzo concordato con un’azienda cliente è definito sempre senza Iva, la quale però viene aggiunta in fattura ai clienti finali, se residenti in Italia, altrimenti no.

Tutto questo lo si ricorda, per sottolineare come il Conto economico previsionale richiede una attenta considerazione di tutti i fattori che incidono su entrate e uscite, e che comunque si tratta di una previsione, la cui probabilità di trovare riscontro nei numeri reali futuri può essere anche piuttosto limitata.

Una seconda informazione ricavabile dal Conto economico previsionale, che è spesso utile conoscere, è la quantificazione del break even, ovvero la quantità di beni o servizi che è necessario produrre o vendere, per far sì che i ricavi pareggino i costi totali.

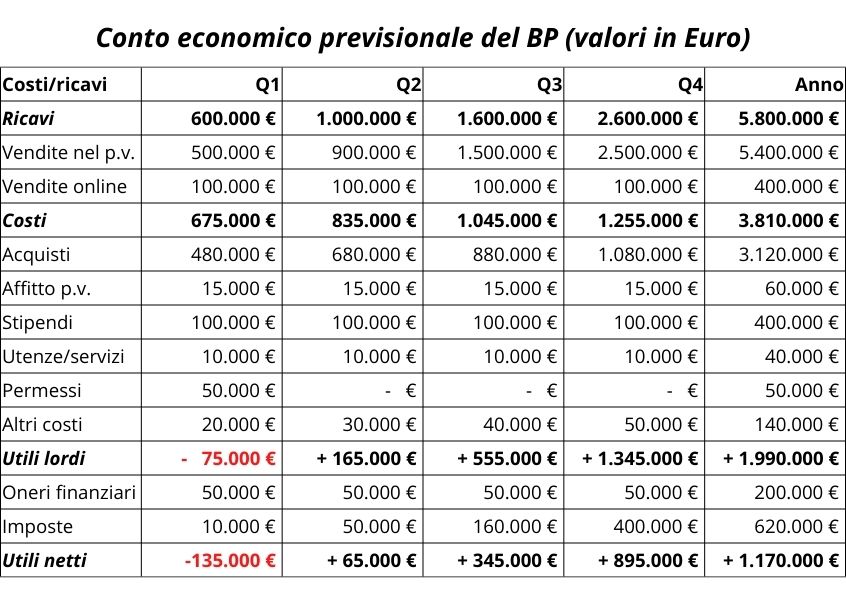

Qui di seguito si riporta un esempio di Conto economico previsionale.

Esempio di Conto economico previsionale

A titolo puramente esemplificativo, immaginiamo l’apertura di un punto vendita di capi di abbigliamento prodotti da case di moda, di fascia medio-alta.

Va subito detto che la metodologia può essere applicata a qualsiasi settore produttivo e commerciale, in quanto, sebbene alcune voci di costo saranno ovviamente diverse, in quanto dipendenti dal tipo di attività, altre sono comuni (es. il costo delle risorse umane). Anche la stima dei ricavi può seguire lo stesso schema che qui viene proposto.

Precisato questo, si supponga che l’impresa abbia stimato che sia possibile, sulla base dell’esperienza di punti vendita di altri operatori, una vendita media di 1.000 vestiti nel primo trimestre (1Q), di 1.500 nel secondo trimestre (2Q), di 2.000 nel terzo (3Q), e di 2.500 nel quarto, per stabilizzarsi poi a questo livello. Si immagina invece una vendita costante di 200 abiti a trimestre tramite il canale on line.

Un consiglio importante: partire sempre dalle quantità di prodotto (o servizio) da vendere, esplicitandole chiaramente nel BP. Le quantità, infatti, sono molto più facili da capire dei ricavi, ed è guardando alle quantità che si può più facilmente comprendere la fattibilità o meno di un’iniziativa imprenditoriale.

Sul fronte dei prezzi, si applicheranno all’inizio sconti notevoli, per attrarre la clientela, con il risultato che il prezzo medio dei capi di abbigliamento sarà più basso, mentre poi, progressivamente, si ridurranno tali sconti, fino a pervenire ad un prezzo che corrisponde a quello medio di mercato, non essendo la leva del prezzo quella che si ritiene utilizzare per attrarre stabilmente i clienti.

Pertanto, il prezzo medio dei vestiti venduti sarà nel 1Q di 500 euro, nel 2Q di 600, nel 3Q di 750, per arrivare nel Q4 al prezzo target di 1.000 euro a capo.

Per quanto riguarda i costi, si faranno delle stime (che possono essere sensibilmente diverse a seconda della localizzazione geografica del punto vendita) per quanto concerne l’acquisto dei vestiti dai produttori (che si ipotizza al costo medio per capo di 400 euro), l’affitto del punto vendita (15.000), i salari degli addetti (100.000), le spese per le utenze e i servizi di base (elettricità, telecomunicazioni, tassa sui rifiuti, gestione del sito internet, per un totale di 10.000), i costi per permessi amministrativi (una tantum di 50.000), ed altri costi che possono andare da quelli dei trasporti (es. per la consegna dei prodotti), a quelli assicurativi. Anche in questo caso, meglio esplicitare le quantità che generano i costi, per comprendere meglio come si generano gli effetti monetari: quanti addetti? Quanti MQ?

Sono invece indicati alla fine gli oneri finanziari (stimati in 50.000 euro a trimestre) e le imposte (30% dell’utile lordo, ma al netto degli oneri finanziari), perché questi dati non influenzino la valutazione della capacità reddituale dell’impresa.

A questo punto si può passare all’osservazione della tabella, che rappresenta lo schema del Conto economico previsionale del BP.

Dunque, almeno “sulla carta”, sembrerebbe che l’iniziativa imprenditoriale sia conveniente.

In realtà, nel primo trimestre, si ha una perdita, mentre solo dal terzo trimestre si iniziano a registrare profitti lordi dalla gestione dell’impresa significativi.

A regime, l’azienda dovrebbe essere profittevole, a condizione che le ipotesi considerate nel BP (es. quantità delle vendite e prezzo medio) si realizzino.

La fase successiva al Conto economico previsionale: il Bilancio di esercizio

Il Conto economico previsionale non è un esercizio utile solo per la predisposizione del Business Plan, ma anche un riferimento per capire, una volta avviata l’attività, se le cose stanno andando come previsto (o sperato).

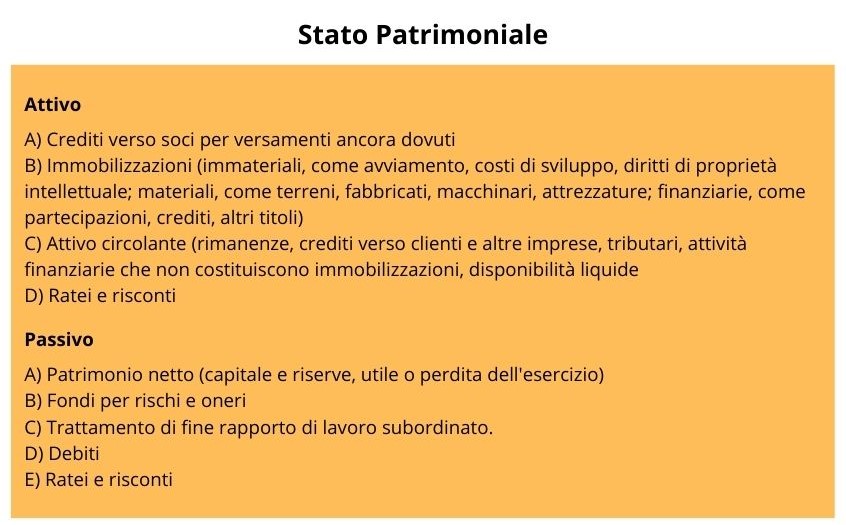

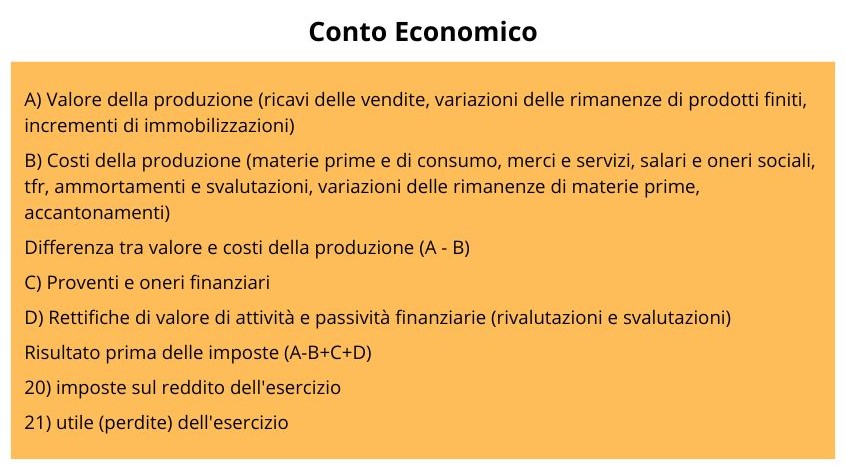

Infatti, dopo il primo esercizio, il Conto economico previsionale deve essere confrontato con il Conto economico vero e proprio, che insieme allo Stato Patrimoniale, costituiscono i due principali documenti del Bilancio di esercizio.

Al riguardo è il caso di ricordare che il Bilancio è disciplinato dal codice civile, e precisamente dagli articoli 2423 – 2435-ter.

Il primo di questi articoli (2423) rammenta che sono 4 i documenti che compongono il bilancio, per cui, oltre ai due già citati, ci sono anche il rendiconto finanziario e la nota integrativa. Si specifica poi che il Bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell’esercizio.

L’articolo successivo (2423-bis) elenca i principi da tenere presente al momento di redigere il bilancio, che sono:

- la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell’attività;

1b) la rilevazione e la presentazione delle voci è effettuata tenendo conto della sostanza dell’operazione o del contratto; - si possono indicare esclusivamente gli utili realizzati alla data di chiusura dell’esercizio;

- si deve tener conto dei proventi e degli oneri di competenza dell’esercizio, indipendentemente dalla data dell’incasso o del pagamento;

- si deve tener conto dei rischi e delle perdite di competenza dell’esercizio, anche se conosciuti dopo la chiusura di questo;

- gli elementi eterogenei ricompresi nelle singole voci devono essere valutati separatamente;

- i criteri di valutazione non possono essere modificati da un esercizio all’altro.

L’art. 2424 descrive la struttura dello Stato Patrimoniale, mentre l’art. 2425 fa altrettanto per il Conto economico. I contenuti di questi due documenti sono riportati sinteticamente nei seguenti riquadri.

L’art. 2425-ter spiega che nel rendiconto finanziario vanno indicati l’ammontare e la composizione delle disponibilità liquide, all’inizio e alla fine dell’esercizio, ed i flussi finanziari dell’esercizio derivanti dall’attività operativa, da quella di investimento, da quella di finanziamento, comprese le operazioni con i soci.

Dopo l’art. 2426 sui criteri di valutazione di diverse voci del bilancio, l’art. 2427 delinea il contenuto della nota integrativa, che si articola in 30 punti, che vanno dai criteri di valutazione applicati, alla composizione di alcune voci del bilancio (per chiarire cosa ci sia dietro i numeri), dall’elenco delle partecipazioni, dei crediti e dei debiti, alla ripartizione dei ricavi per prodotti e aree di vendita, dal numero dei dipendenti alle operazioni con le parti correlate, che sono soggetti collegati alla proprietà e agli amministratori.

L’art. 2428 illustra i contenuti della relazione sulla gestione, che costituisce un ulteriore documento che fa parte del bilancio, che consistono in un’analisi fedele, equilibrata ed esauriente della situazione della società e dell’andamento e del risultato della gestione, nel suo complesso e nei vari settori in cui essa ha operato.

Se vi sono dei sindaci, allora l’art. 2429 è utile, in quanto si precisa che questi devono illustrare in una relazione i risultati dell’esercizio e l’attività svolta nell’adempimento dei propri doveri, facendo osservazioni e proposte in ordine al bilancio e alla sua approvazione.

Infine, l’ultimo articolo di interesse è il 2435-bis, nel quale si specifica che è possibile redigere un bilancio in forma abbreviata quando non si superano 2 dei 3 seguenti limiti (per 2 esercizi consecutivi):

1) totale dell’attivo dello stato patrimoniale: 4.400.000 euro;

2) ricavi delle vendite e delle prestazioni: 8.800.000 euro;

3) dipendenti occupati in media durante l’esercizio: 50 unità.

[1] mettere il mouse su “store”, poi su “reports by industry”, e scelto il settore in cui si opera, nella nuova pagina web va scelto il paese di interesse, scegliendo dal menu che compare cliccando su “geography”; cliccando sul “country report” che compare, si accede a una pagina dove bisogna premere su “read more” per accedere all’abstract della ricerca.

Fonti per le immagini:

shutterstock.com

Manuale di riferimento

DALL’IDEA ALL’IMPRESA

A cura di: Lorenzo Farina | Fabio Fulvio

Editore: Confcommercio | Giovani Imprenditori Confcommercio

Ogni anno, in Italia, nascono circa 300mila imprese totalmente nuove, non derivanti da scissioni o fusioni di imprese preesistenti, la maggioranza delle quali fondate da neoimprenditori, spesso giovani, senza nessuna esperienza imprenditoriale precedente.

Questo libro è dedicato a loro, e a tutti gli audaci che hanno un’idea e la vogliono trasformare in un’impresa, a tutti quelli che sono così folli da voler cambiare il mondo.

In nessun libro si può trovare la motivazione a diventare imprenditori, ma esistono tanti strumenti per capire se la propria idea può funzionare nel mercato, e quasi tutto dipende da come la si implementa.

Perché imprenditori si nasce, ma imprenditori di successo si diventa.

APPROFONDIMENTI CORRELATI

Suggerimenti di business per approfondire il tema

Per avere maggior supporto per la tua attività contatta la tua Associazione Confcommercio